Lange gehörte dieser Fonds zu den eher unauffälligen Vertretern seiner Peergroup. Bis dem Fondsmanagement vor einigen Jahren offenbar ein Licht aufging. Seit ca. 3 Jahren geht nicht nur die Performance durch die Decke. Auch unter Rendite-Risikoaspekten weist der Fonds in punkto Sharpe-Ratio und anderen Bewertungskriterien Bestwerte aus.

Grund genug, diesen Mischfonds einmal näher zu betrachten:

Strategie:

Lt. Factsheet bei Universal Investment : “… Investitionen … vor allem in Aktien, Anleihen, Fonds und Zertifikate. Als Mischfonds mit globalem Ansatz erfolgt die Gewichtung der Assetklassen flexibel. … der Anteil von Anleihen- bzw. Aktieninvestments zwischen 25 % und 100 % betragen…“

Stichworte: Value-Ansatz, Schwerpunkt europ. und speziell deutsche Aktien, Mid- und Large-Caps, Einzelpos. max. 4-5% Größe, aktuell kaum Technologie und/oder US-Werte

Facts:

Auflage im November 2013

Retail-Tranche: WKN A1T75R, ISIN DE000A1T75R, lfd. Kosten (Gesamtkostenquote) lt. Factsheet bei UI (Link s. o.) = 2,19%.

Insti-Tranche: WKN A1T72S, ISIN DE000A1T75S, lfd. (Gesamtkostenquote) lt. UI = 1,38%. Die I-Tranche sollte auch für Privatanleger mit geringer Mindestanlagesumme über die FFB handelbar sein

Das Fondsvolumen betrug lt. OBC-Fonds Ende Sept. 2025 ca. 133 Mio € (77 Mio € im Mai 2025).

Asset Allocation:

Lt. Factsheet zum 30.9.25 zuletzt ca. 36% Aktien und 53% Renten (meist Corporates). Größte Aktienpos. ist weiterhin Rheinmetall mit ca. 2,5% Anteil. Gem. früheren Factsheets und letztem Halbjahresbericht wurden bei der Rüstungsaktie schon mehrfach Gewinne mitgenommen.

Weiterhin fällt auf, dass der Mischfonds zu knapp 3% in dem hauseigenen Oberbanscheidt Dividendenfonds Inhaber-Anteile R investiert ist. Welcher seinerseits Aktien beinhaltet, die auch im Mischfonds enthalten sind. Warum die R-Tranche integriert wurde (Gesamtkostenquote lt. Factsheet = 2,22%) lässt sich nur erahnen. Jedenfalls ist dies eine Praktik, die bei erfahrenen Anlegern wegen der mehrfachen Gebührenbelastung nicht gerade beliebt ist. Die Kritik eines Dachfondsmanager an dieser Vorgehensweise findet man z. B. bei dem Kommentar Sauren von 2023

Artikel in der Fachpresse:

Zitat aus Das Investment Mai 2025: “… Derivate kommen in Form von Covered Call Writing zur Vereinnahmung von Prämien zum Einsatz… die 25-Prozent-Aktienquote will, setzt man auf den Verkauf von Futures als Absicherungsinstrument…sehr niedrige US-Quote und eine quasi erschreckend niedrige Technologie-Quote (0,89 Prozent) grenzen den Fonds deutlich von vielen Mitbewerbern ab. Die größte Einzelaktie ist Rheinmetall mit 4,38 Prozent …“

Ratings:

Im Morningstar Medalist Rating zum 30.6.25 erhielt der Fonds nur die Bewertung „Neutral“. Kritisiert wurde, dass die Namen der Mitglieder des Portfoliomanagementteams nicht offengelegt wurden, was zu einer unterdurchschnittlichen Bewertung im Bereich „Personen“ beigetragen hätte (ein Problem, dass sich sicherlich schnell beheben ließe …).

Allerdings erhielt auch der Anlageprozess von Morningstar nur die Bewertung „durchschnittlich“. Trotz der beeindruckenden, langfristigen risikobereinigten Performance des Fonds. Beeinträchtigt würde dies jedoch durch die hohen Kosten des Fonds.

Scope hingegen vergibt die Bestnote „A“. Und bei allen quantitativen Ratings erhielt der Fonds natürlich Top-Noten aufgrund seiner herausragenden Ergebnisse der jüngeren und mittelfristigen Vergangenheit.

Charts:

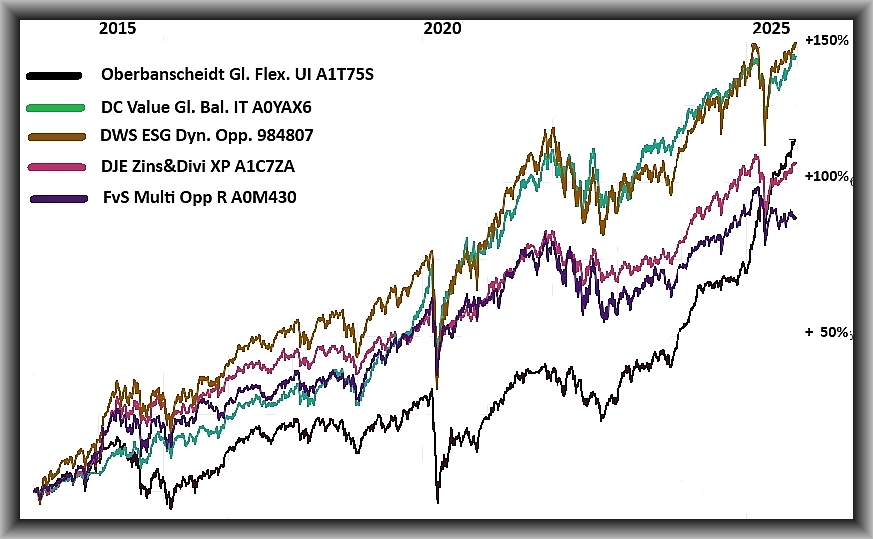

1.1.2014 – 30.9.25:

Die Wertentwicklung des Oberbanscheidt Global Flexible UI (Auflage Nov. 2013) verlief in der Anfangszeit wenig erfolgreich im Vergleich mit seiner Peergroup. In diesem langfristigen Chart gelang es erst Anfang 2025 den Rückstand zu einigen prominenten Wettbewerbern aufzuholen.

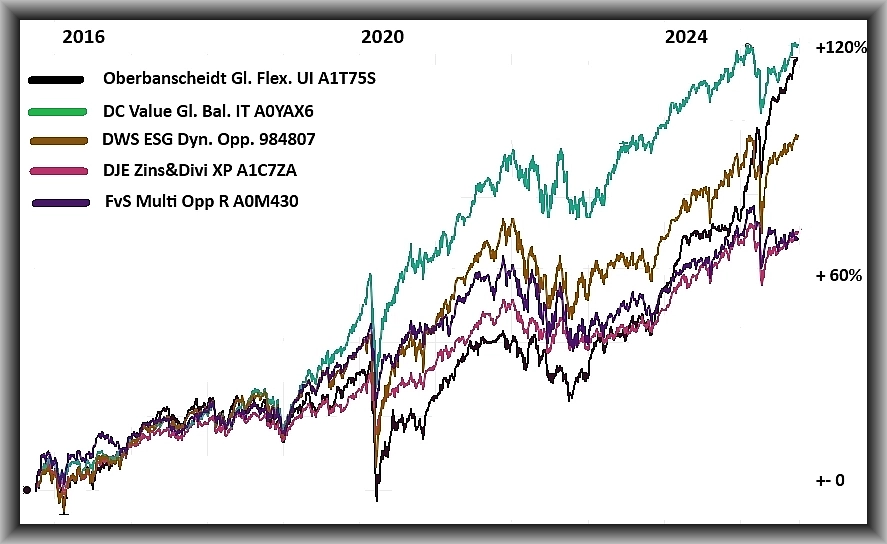

30.9.15 – 30.9.25:

Vom Herbst 2015 bis zum Corona-Crash im März 2020 (welcher den Oberbanscheidt-Fonds arg beutelte) gelang es immerhin schon auf Augenhöhe zu bleiben mit Wettbewerbern wie FvS Multi Opp oder DJE Zins&Divi.

Addiert man die Performance einzelner Kalenderjahre, so erhält man in der Summe -3% für den Zeitraum 2020-2022. Aber über +46% für 2023 bis 09/2025

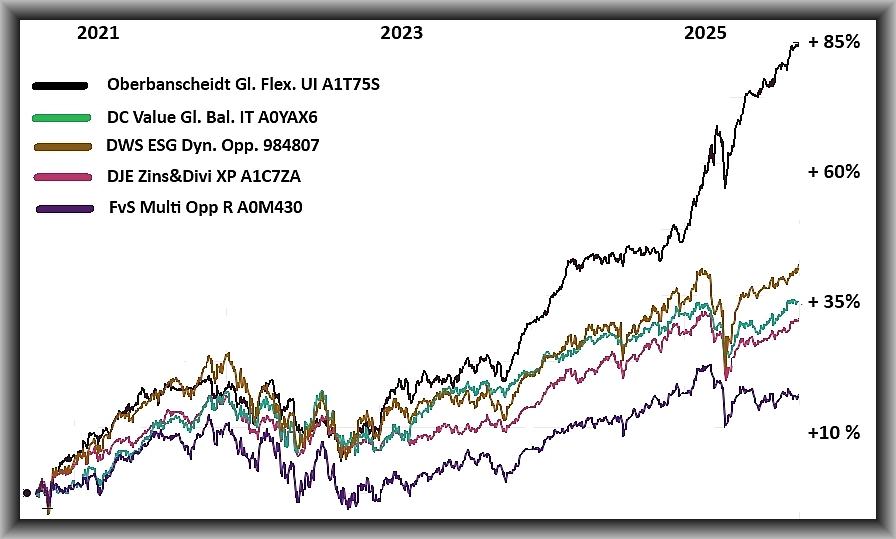

30.9.2020 – 30.9.2025:

Im Jahresverlauf 2022 hob der Oberbanscheidt ab, legte den Turbo ein und ließ dann in den letzten 3 Jahren seine Wettbewerber weit hinter sich. Und dies, obwohl in der Peergroup „Mischfonds flexibel Welt“ (fondsweb u. a.) hochdekorierte Produkte wie Flossbach von Storch Multi Opp, R-co Lux Valor, Huber Portfolio, First Eagle Amundi u. v. a. m. vertreten sind.

Beurteilung: der Chartverlauf dieses Fonds ist recht ungewöhnlich Oft haben aktiv gemanagte Fonds eine starke Anfangsphase. Begünstigt durch ein niedriges Volumen, welches auch die Investition in wenig beachtete SmallCaps erlaubt. Dies war hier nicht der Fall. Stattdessen begann die Phase der Outperformance erst viele Jahre nach der Auflage.

Ursachen für die Erfolge der letzten Jahre:

Als Gründe für die außergewöhnlich positive Entwicklung des Fonds in den letzten ca. 3 bis 3,5 Jahren wurden genannt:

– sehr frühzeitiges Engagement in die Rüstungsaktie Rheinmetall, welche sich seit dem Frühjahr 2022 vervielfachte. KI-gestützte Hochrechnungen ergaben, dass vermutlich ca. 35-40% der Fondsperformance von Feb. 2022 bis Sept. 2025 aus der Rheinmetall-Beteiligung resultierten

– Partizipation an der Privatisierung von Fannie Mae/Freddie Mac

– Investition in eine 100jährige NRW-Anleihe

– Im Spätherbst 2024 wurde in Infrastruktur- und Bauaktien investiert, welche dann u. a. von dem Investitionsprogramm der neuen Bundesregierung profitierten

– die Value-Renaissance sowie Outperf. dt. Aktien seit Anfang 2025 passte hervorragend zur Fonds-Strategie

– obwohl der Fonds 2024 ein erhebliches europäisches Aktienengagement aufwies, erreichte er ein weit überdurchschnittliches Ergebnis im Vergleich mit den großen europäischen Aktienindizes. Im Vergleich damit weist der SPIVA-Datensatz auf eine weit verbreitete Underperformance aktiver europäischer Aktienfonds hin. Der Oberbanscheidt generierte jedoch Alpha durch erfolgreiche, überzeugende Sektorwetten die ihre jeweiligen Marktsegmente übertrafen, selbst als das breitere aktive europäische Aktienuniversum Schwierigkeiten hatte

Aktuelles:

zuletzt investiert man u. a. in Aktien aus dem Bereich der Lachzucht und jüngst auch in Goldminen-Aktien. Siehe Bericht vom Sept. 2025 bei Boutiquenfonds

(Newmont und Barrick Gold findet man im August-Factsheet unter den Top-10-Positionen, jedoch noch nicht im Mai 2025).

Einschätzung der Zukunftsaussichten:

Argumente für anhaltenden Erfolg:

Strukturelle Vorteile: Die flexible Asset-Allokation (Aktienquote 25-100%) und der benchmarkfreie Ansatz ermöglichen schnelle Anpassungen an Marktveränderungen. Das Management hat bewiesen, dass es diese Flexibilität erfolgreich nutzen kann.

Erfahrenes Team: Das sehr erfahrene Team hat seine Fähigkeiten in punkto Markt-Timing bewiesen. Die schnellen Entscheidungswege durch 2:1-Mehrheitsbeschlüsse können einen Wettbewerbsvorteil darstellen

Fortsetzung Value-Trend: Höhere Zinsen bleiben aller Voraussicht nach mittelfristig bestehen, was Value-Aktien mit vorhersagbaren Cashflows weiterhin bevorzugen könnte

Europäische Souveränität: Der Trend zur „europäischen Souveränität“ mit verstärkten Verteidigungs- und Infrastrukturinvestitionen wird vermutlich anhalten

Risiken und Gegenargumente:

Konzentration auf Einzelwetten: Der Erfolg basiert stark auf wenigen strategischen Entscheidungen wie Rheinmetall. Solche Gewinne sind nicht beliebig wiederholbar.

Hohe Kosten: Mit einer TER von über 2% (Retail-Tranche) sind die Kosten überdurchschnittlich hoch und belasten die langfristige Rendite. Kritisch für Anleger, welche nicht in die I-Tranche (s. o.) investieren können

Morningstar-Kritik: Trotz guter Performance erhält der Fonds nur die Bewertung „Neutral“, da der Anlageprozess als „durchschnittlich“ eingestuft wird.

Geopolitische Abhängigkeit: Ein Teil des Erfolgs hängt an geopolitischen Entwicklungen (Ukraine-Krieg, Aufrüstung), die nicht vorhersagbar sind.

Wachsendes Fondsvolumen: Der Fonds hat kürzlich die 100-Millionen-Euro-Marke geknackt. Zwar betonen die Manager, dass sie flexibel bleiben wollen, doch mit steigendem Volumen wird es schwieriger, schnell in kleinere, illiquide Nischenthemen zu investieren, ohne die Kurse zu beeinflussen.

Fazit:

Der Oberbanscheidt Global Flexibel UI verdankt seinen Wandel vom Nachzügler zum Highflyer offensichtlich nicht einem Managerwechsel oder neuartigen KI-Systemen, sondern einer Kombination aus geschickten Einzelentscheidungen und dem perfekten Timing für strukturelle Marktveränderungen.

Die Wahrscheinlichkeit für eine anhaltende Outperformance ist schwer einschätzbar: Während die flexible Strategie und das erfahrene Management Vorteile bieten, basiert der bisherige Erfolg stark auf nicht wiederholbaren Sonderfaktoren. Anleger sollten berücksichtigen, dass die extreme Outperformance der letzten Jahre wahrscheinlich nicht dauerhaft fortsetzbar ist, auch wenn der Fonds strukturell gut für volatile Marktphasen positioniert bleibt.

Copyright © 2025 investmentfonds.blog – alle Rechte vorbehalten

Hinweis: Alle Angaben basieren auf öffentlich zugänglichen Daten. Dieser und andere Beiträge stellen KEINE Anlageberatung dar, sind keine Empfehlungen und geben ausschließlich meine persönliche und private Meinung wieder. Zu möglichen Interessenkonflikten u.v.a.m. siehe ausführliche Hinweise unter https://investmentfonds.blog/disclaimer/